Kup teraz, martw się później

W raporcie „Portret Finansowy Polaków” pokazuje społeczeństwo kompetentne finansowo: średni indeks finansowy to 57/100, najsilniejsze strony to wiedza finansowa (67/100) i samokontrola budżetowa (62/100), natomiast najsłabsze – oszczędzanie i inwestowanie (52/100) oraz wykorzystanie nowych technologii w finansach (53/100).

Jednocześnie aż 80% Polaków deklaruje posiadanie oszczędności, ale tylko jedna trzecia ma ich tyle, by przetrwać ponad pięć miesięcy bez dochodu. To kluczowy kontekst dla BNPL (płatności odroczonych albo BNPL czyli “Buy Now, Pay Later”): społeczeństwo, które ma podstawowe nawyki finansowe, lecz operuje przy relatywnie niskim buforze bezpieczeństwa.

W Polsce z usług BNPL skorzystało już 3,1 miliona klientów. Łączna wartość transakcji BNPL w samych pierwszych dziesięciu miesiącach 2025 roku wyniosła 11,2 miliarda złotych to wzrost o ponad 30% rok do roku. Sam PayPo obsłużył transakcje warte 6,6 miliarda złotych.

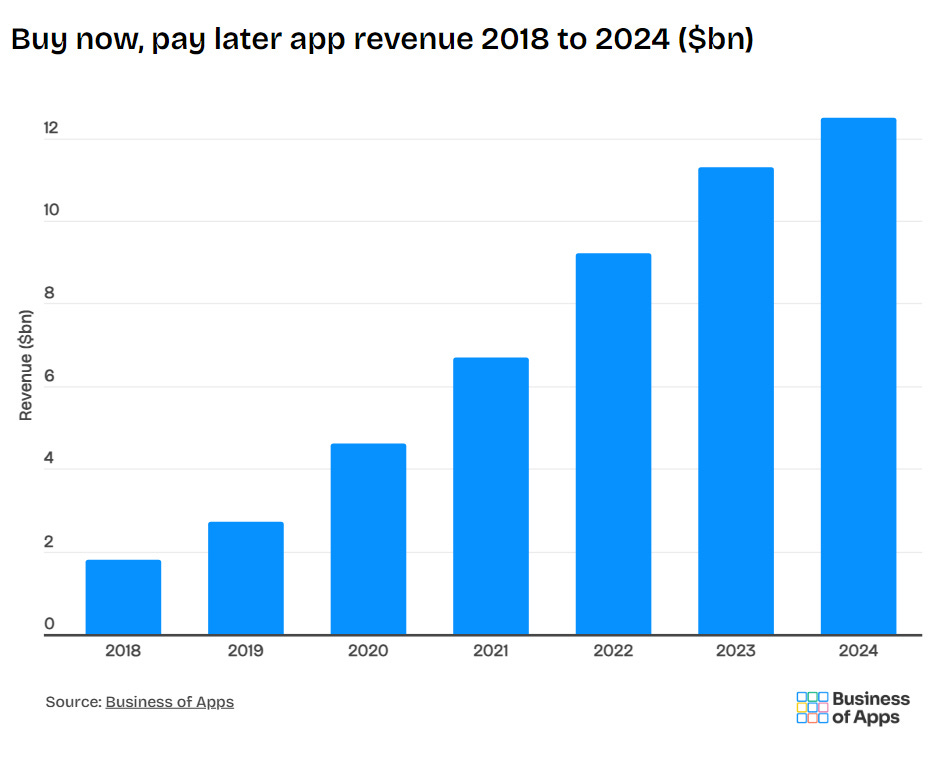

Globalnie branża generuje 12,5 miliarda dolarów przychodów rocznie. Klarna (szwedzki lider rynku) osiągnęła w 2024 roku 2,8 miliarda dolarów przychodu i po raz pierwszy od pięciu lat wyszła na zysk. Zadebiutowała na giełdzie w Nowym Jorku, otwierając się 30 procent powyżej ceny emisyjnej. Affirm urósł o 46 procent rok do roku, dobijając do 2,3 miliarda dolarów. Cały globalny rynek BNPL wycenia się na 560 miliardów dolarów w 2025 roku a do roku 2030 ma przekroczyć 900 miliardów.

Jest o co walczyć.

“Z płatności odroczonych korzysta już co piąty Polak. I chociaż jest to bardzo wygodne i przydatne rozwiązanie, to może nieść za sobą niespodziewane konsekwencje. — Płatności się skumulowały i zwiększyły (...) Kupowałem z PayPo parę razy paliwo do auta, czasami płaciłem za tygodniowe zakupy w sklepie — opowiada 29-letni Tomek, który musi spłacić 4 tys. zł zadłużenia.”

Zakupy w modelu BNPL zwiększają ilość transakcji online, pozwalając nabyć produkty bez natychmiastowej zapłaty, co podnosi konwersję sprzedaży i satysfakcję bo aż 70% konsumentów ufa bardziej sprzedawcom oferującym taką opcję. Jest ona wygodniejsza niż karty kredytowe (bez odsetek przy terminowej spłacie i bez wpływu na historię kredytową). W Polsce firmy jak Klarna czy PayPo umożliwiają np. 30-dniowe odroczenie, co odpowiada oczekiwaniom klientów e-commerce.

Płatności odroczone zyskały szczególną popularność po pandemii. Według badania z sierpnia 2025 r. przeprowadzonego przez firmę CRIF (Center of Research in International Finance) już co piąty Polak korzysta z płatności odroczonych.

W ciągu ostatnich 12 miesięcy 18 proc. Polaków zadeklarowało skorzystanie z tej formy finansowania zakupów online. To znacznie przewyższa średnią we Włoszech, Niemczech, Francji i Wielkiej Brytanii, która wynosi 11 proc. - takie są wnioski z raportu “Dekada transformacji w usługach finansowych”.

Branża BNPL wygenerowała 12,5 mld dolarów przychodu w 2024 roku. Klarna zarobiła 2,8 mld dolarów co daje 35% globalnego rynku

Usługi BNPL w Polsce obsługiwane są przez banki, ale najbardziej znanymi firmami są takie podmioty jak PayPo, Klarna, Allegro Pay czy Twisto. Według informacji Biura Informacji Kredytowej (BIK) do do końca 2025 roku skorzystało z opcji BNPL ponad 3 mln klientów w Polsce. W roku 2024 roku wartość finansowania wyniosła ~10,8 mld zł, natomiast w I kwartale 2025 roku 2,9 mld zł, co stanowiło wzrost o 24,5% rok do roku.

Co ciekawe BIK zbiera informacje o transakcjach i zadłużaniu się poprzez korzystanie z usług BNPL, ale nie uwzględnia ich w swoim scoringu.

“Przyjęto postulat czasowego nieuwzględniania transakcji BNPL w operacyjnie funkcjonujących modelach scoringowych. Rozwiązanie to zapewnia, że transakcje BNPL nie wpłyną negatywnie na ocenę wiarygodności kredytowej konsumentów.”

Co to oznacza? Jeśli skorzystamy z usług płatności odroczony, to mogą (ale nie muszą) pojawić się w raporcie BIK na nasz temat. Co więcej informacje z nimi związane nie będą miały wpływu na ocenę punktową.

“Klarna zarobiła na samych opłatach za opóźnienia i przesunięcia terminów 472 mln dolarów — 17% całości przychodów”

Według firmy Empower, świadczącej usługi finansowe, liczba użytkowników usług typu „kup teraz, zapłać później” tylko w USA wzrosła do 91,5 mln, a według danych ankietowych opublikowanych pod koniec października przez platformę pożyczkową Lending Tree, 25% z nich korzystało z tych usług w celu sfinansowania zakupów spożywczych na początku tego roku. Co gorsze - aż 42% użytkowników BNPL w USA dokonało co najmniej jednej spłaty z opóźnieniem w 2025 roku (co jest wzrostem z 34% w 2023 roku).

Branża BNPL stosuje mechanizmy znane z aplikacji społecznościowych: dynamiczny limit kredytowy rośnie wraz z częstotliwością transakcji, co nagradza kolejne zakupy. Firmy budują systemy lojalnościowe, karty płatnicze z odroczeniem (PayPo wydało już ponad 300 tysięcy takich kart w Polsce), a DoorDash i Klarna uruchomiły w 2025 roku wspólny produkt umożliwiający wzięcie raty na... dostawę jedzenia.

“Trzeba też mieć świadomość, że odroczona płatność to w rzeczywistości kredyt. Jeśli nie zapłacimy w terminie, to poniesiemy dodatkowe koszty, w tym związane z jego oprocentowaniem. Podobnie jak w przypadku karty kredytowej czy limitu przyznanego na koncie bankowym. Finansowe konsekwencje mogą być jednak o wiele poważniejsze i długoterminowe. Jedną z nich jest obniżenie, a w przypadku zakłóceń w spłacie, nawet utrata zdolności kredytowej czy zgłoszenie do rejestru dłużników.”

Prezes UOKiK Tomasz Chróstny ostrzegał publicznie, że łatwa dostępność BNPL może być “konsumpcyjną pułapką” prowadzącą do nadmiernego zadłużenia i obniżenia zdolności kredytowej. Raport CFPB (amerykańskiego regulatora rynku finansowego) klasyfikuje teraz firmy BNPL jak wystawców kart kredytowych. A administracja Trumpa w 2025 roku te regulacje cofnęła. W efekcie mamy do czynienia z rynkiem, na którym branża intensywnie rośnie, klienci coraz częściej spóźniają się ze spłatami, a nadzoru jest mniej niż rok temu.

BNPL to nie zło absolutne. Dla kogoś, kto w październiku chce rozłożyć zakup pralki na dwie wypłaty, to rozsądne narzędzie. Problem zaczyna się tam, gdzie produkt wychodzi poza logikę zarządzania przepływem gotówki i wchodzi w rolę kreowania potrzeb. Kiedy płacisz ratą za benzynę lub kanapkę to nie zarządzasz budżetem, ale właśnie wpadłeś w spiralę zadłużenia.

Branża BNPL w Polsce jest warta dziś ponad 11 miliardów złotych rocznie i rośnie w tempie 30 procent. Dla jej akcjonariuszy (a Klarna po IPO wyceniana jest na prawie 20 miliardów dolarów) każdy nowy użytkownik to przychód.

Najlepiej taki, który nie spłaci na czas.

Dotychczas bezpieczeństwo oznaczało posiadanie zasobów. W modelu cyfrowym coraz częściej oznacza sprawne zarządzanie zobowiązaniami. Przesuwamy się od kultury kapitału do kultury przepływu. Nie chodzi już o to, ile mamy, lecz o to, czy jesteśmy w stanie obsłużyć swoje zobowiązania w najbliższych tygodniach.

BNPL jest technologią, która tę zmianę przyspiesza. Wygodną, elastyczną i często bezkosztową przy terminowej spłacie. Ale każda technologia finansowa kształtuje nawyki. A nawyki budują normy społeczne. Jeżeli kolejne pokolenia dorastają w świecie, w którym konsumpcja nie wymaga natychmiastowego pokrycia środkami, to naturalnym stanem staje się model życia “na pożyczkę”.

Dziś dane pokazują umiarkowany optymizm: konsumenci planują, porównują, ustalają limity jednak w kraju takim jak Polska, w którym oszczędzanie i inwestowanie są najsłabszym elementem finansowego portretu społeczeństwa , każda technologia ułatwiająca konsumpcję szybciej niż akumulację powinna budzić czujność.

BNPL jest narzędziem finansowym jak wiele innych. Pytanie brzmi, czy używamy go jako wsparcia stabilności, czy jako wygodnej protezy braku kapitału. Bo ostatecznie przyszłość finansowa nie zależy od tego, jak sprawnie odraczamy płatności, lecz od tego, czy potrafimy budować realne bezpieczeństwo ekonomiczne.

META TRENUJE AI NA WZÓR LUDZKIEGO MÓZGU

Meta rozwija model Tribe V2, który przewiduje aktywność mózgu i uczy się na jej podstawie, zbliżając AI do biologicznych mechanizmów poznania. Technologia może przyspieszyć badania nad inteligencją i otworzyć drogę do bardziej „ludzkich” systemów sztucznej inteligencji.

CZAS NA AI W GASTRONOMII!

W tym odcinku TECHNOFOBII moim gościem jest Fryderyk Szydłowski: przedsiębiorca, współtwórca Embargo, były zawodowy koszykarz, najmłodszy head of marketing w jednym z topowych londyńskich klubów i współtwórca marki modowej The Crack.

Rozmawiamy o nietypowej drodze od sportu i eventów premium do budowy technologii dla gastronomii oraz o tym, czego startupy mogą nauczyć się z dyscypliny, presji i odwagi do podejmowania nieoczywistych decyzji.

Rozmawiamy też o tym jak zbudować startup technologiczny bez przepalania pieniędzy? Czy AI w gastronomii naprawdę pomaga, czy zaczyna sterować klientem? I co dzieje się z człowiekiem, kiedy ambicja przez lata wygrywa z odpoczynkiem?

To rozmowa o technologii, która wchodzi do branży gastro, o lojalności klientów w epoce algorytmów, o modelu cash-efficient growth, o skalowaniu firmy na wiele rynków i o tym, czy da się rozwijać biznes szybko, nie tracąc ludzkiego czynnika. Pojawia się też temat AI, samotności, autentyczności marek, wypalenia, zdrowia psychicznego founderów i ceny, jaką czasem płaci się za sukces.

W odcinku usłyszysz między innymi:

– dlaczego sama idea nie wystarcza i kiedy produkt jest naprawdę gotowy na rynek,

– czy technologia w gastronomii wzmacnia relacje z klientem, czy je spłaszcza,

– jak zmienia się rola lidera, gdy mały startup staje się międzynarodową firmą,

– czy lojalność da się „zaprogramować”,

– i czy sukces smakuje tak, jak wyobrażamy go sobie na początku drogi.

To odcinek dla tych, którzy interesują się startupami, AI, gastronomią, biznesem, psychologią pracy i wpływem technologii na codzienne życie.

ZAPRASZAM!

OBEJRZYJ TUTAJ ALBO POSŁUCHAJ TUTAJ

NEWSY WARTE TWOJEJ UWAGI:

Przeszukałem cały Internet w poszukiwaniu najciekawszych/najważniejszych historii dotyczących technologii ;)

META TRENUJE AI NA WZÓR LUDZKIEGO MÓZGU

Meta rozwija model Tribe V2, który przewiduje aktywność mózgu i uczy się na jej podstawie, zbliżając AI do biologicznych mechanizmów poznania. Technologia może przyspieszyć badania nad inteligencją i otworzyć drogę do bardziej „ludzkich” systemów sztucznej inteligencji.

OPENAI ZAMYKA SORĘ

OpenAI niespodziewanie ogłosiło zamknięcie aplikacji Sora, generatora wideo AI, zaledwie sześć miesięcy po jej głośnym debiucie. Firma argumentuje koniecznością realokacji zasobów obliczeniowych w stronę robotyki i badań nad symulacją świata. Umowa z Disney na licencjonowanie postaci Marvela i Pixara oraz miliardowa inwestycja ze strony giganta rozrywki zostały anulowane.

META I YOUTUBE PRZEGRYWAJĄ PROCES O UZALEŻNIENIE

Ława przysięgłych w Los Angeles uznała Meta i YouTube winnymi zaniedbań w projektowaniu platform społecznościowych. Sąd orzekł, że firmy świadomie tworzyły uzależniające funkcje i nie ostrzegały użytkowników o ryzyku. To przełomowy wyrok, który może wpłynąć na ponad 2000 podobnych pozwów i być “momentem Big Tobacco” dla branży tech.

MUSK OGŁASZA TERAFAB — FABRYKĘ CHIPÓW ZA 25 MLD USD

Elon Musk zaprezentował Terafab — joint venture Tesla, SpaceX i xAI, które ma być “najbardziej epickim projektem produkcji chipów w historii”. Zakład w Austin ma produkować chipy dla robotów Optimus, pojazdów autonomicznych i satelitarnych centrów danych. Plan zakłada 1 terawat mocy obliczeniowej rocznie — 80% ma trafić w kosmos. Eksperci są sceptyczni wobec możliwości realizacji.

TOKENY AI JAKO NOWA FORMA WYNAGRODZENIA

Jensen Huang (CEO Nvidia) zaproponował na GTC 2026 rewolucyjny pomysł: tokeny AI jako część pakietu kompensacyjnego inżynierów. Według VC Tomasza Tunguz’a top inżynierowie mogą rocznie spalić 250 tys. USD w compute AI — to już 20% całkowitego wynagrodzenia. Agentowe AI typu OpenClaw napędza trend “tokens as compensation” w Dolinie Krzemowej.

ATLASSIAN ZWALNIA 1600 PRACOWNIKÓW Z POWODU AI

Australijski gigant oprogramowania Atlassian ogłosił redukcję 10% globalnej załogi (około 1600 osób) aby sfinansować inwestycje w AI i sprzedaż enterprise. CEO Mike Cannon-Brookes przyznał, że “AI zmienia mix umiejętności, których potrzebujemy”. Decyzja wpisuje się w trend “SaaSpocalypse” — masowych zwolnień w sektorze software pod pretekstem transformacji AI.

CENY ELEKTRYKÓW PODNOSI WOJNA IRAN

Nawet samochody elektryczne nie uciekły od geopolityki, bo ich produkcja w dużej mierze zależy od aluminium z Zatoki Perskiej. Tekst dobrze pokazuje, jak blokada cieśniny Hormuz podnosi koszty, zaburza łańcuchy dostaw i może odbić się na cenach aut elektrycznych.

POLACY NIE WIEDZĄ, ŻE TO ALGORYTMY DECYDUJĄ ZA NICH

Polacy wciąż mają ograniczoną świadomość tego, jak algorytmy wpływają na treści, które widzą w sieci, co ujawnia pierwsze takie badanie w kraju. Wyniki pokazują, że choć korzystamy z platform codziennie, rzadko rozumiemy mechanizmy stojące za ich działaniem.

OPENAI POZYSKUJE 122 MLD $ I WYCENIANE JEST NA 850 MLD$

OpenAI przyciąga ogromne zainteresowanie inwestorów, co może otworzyć drogę do debiutu giełdowego w niedalekiej przyszłości. Dynamiczny rozwój firmy i rosnące znaczenie AI wzmacniają spekulacje o jej potencjalnej wycenie.

Taaak, babol - poprawiam!! Dzięki za zwrócenie uwagi.

Ciekawy fenomen: BNPL to takie lustrzane odbicie przedsprzedaży. Tam płacisz dziś, dostajesz jutro. Tu dostajesz dziś, płacisz jutro.

Pytanie tylko: czy raty 0% nie są po prostu mądrzejsze? One realnie budują historię w BIK i scoring, więc przy okazji zakupów pracujemy na swoją wiarygodność w bankach, a nie tylko na przychód Klarny.