SpaceX IPO

Anatomia finansowa największego IPO w historii, inżynierii finansowej i fantazji Elona Muska.

Czytelniczki i czytelnicy tego newslettera zapewne zorientowali się, że nie pałam sympatią do Elona Muska (delikatnie mówiąc). Krytykowałem jego działania biznesowe w Tesli jeszcze długo przed pandemią, kiedy to szef tej firmy zaczął przejawiać postawy antynaukowe (krytykował m.in. sam pomysł szczepień). Potem było przejęcie Twittera i uczynienia z niego narzędzia fake newsów do wygrania wyborów przez Trumpa. Wisienką na torcie były epizod Muska jako osoby odpowiedzialnej za demontaż amerykańskiego rządu…

W jednym jestem stały od lat. Musk ma mój szacunek za to, co zrobił w temacie komercjalizacji lotów w kosmos i SpaceX. Dzisiaj chciałbym pokazać co dokładnie będzie oznaczać wejście SpaceX na giełdę dla Muska, USA i całego świata bo wszystko wskazuje na to, że to będzie rekordowa oferta publiczna, po której Elon Musk, obecnie najbogatszy człowiek na świecie stanie na czele dwóch odrębnych spółek publicznych wartych (każda z nich) biliony dolarów.

Kiedy Space Exploration Technologies złożyło 300-stronicowy prospekt emisyjny, rynek dostał do ręki dokument, który jest jednocześnie sprawozdaniem finansowym, manifestem quasi filozoficznym i ćwiczeniem z inżynierii finansowej. SpaceX celuje w wycenę 1,75 biliona dolarów (zadebiutuje na Nasdaq z tickerem SPCX), z ofertą sięgającą 75 miliardów dolarów. Byłby to największy debiut giełdowy w historii Stanów Zjednoczonych (a po korekcie o inflację drugi w dziejach świata, zaraz za Saudi Aramco).

SpaceX zamierza przeznaczyć dla indywidualnych nabywców nawet 30 % oferowanych akcji co stanowi mniej więcej trzykrotność standardowej puli rezerwowanej dla detalu w historii debiutów amerykańskich firm.

Jak zauważył Om Malik, SpaceX, OpenAI i Anthropic (gdyby weszły na giełdę razem) zebrałyby więcej kapitału niż cała bańka dot-comów z lat 1995–2000.

Poniżej przeczytasz analizę prospektu emisyjnego SpaceX w rozbiciu na trzy warstwy finansowe: “silnik” (który faktycznie generuje gotówkę w spółce), “architekturę długu” (która została wokół niego zbudowana), oraz lukę (między wyceną a rzeczywistością), którą inwestorzy powinni wypełnić swoją wiarą i marzeniami, że zainwestowane pieniądze faktyczynie kiedyś do nich wrócą z nawiązką .

Zatem…startujemy!

Warstwa pierwsza: jedyny biznes, który naprawdę działa

Jeśli usunąć z dokumentu S-1 temat Marsa, orbitalnych centr danych i cywilizację typu II w skali Kardaszowa, zostaje nam firma sprzedająca internet satelitarny. I to właśnie Starlink jest tą maszynką, która zarabia w SpaceX.

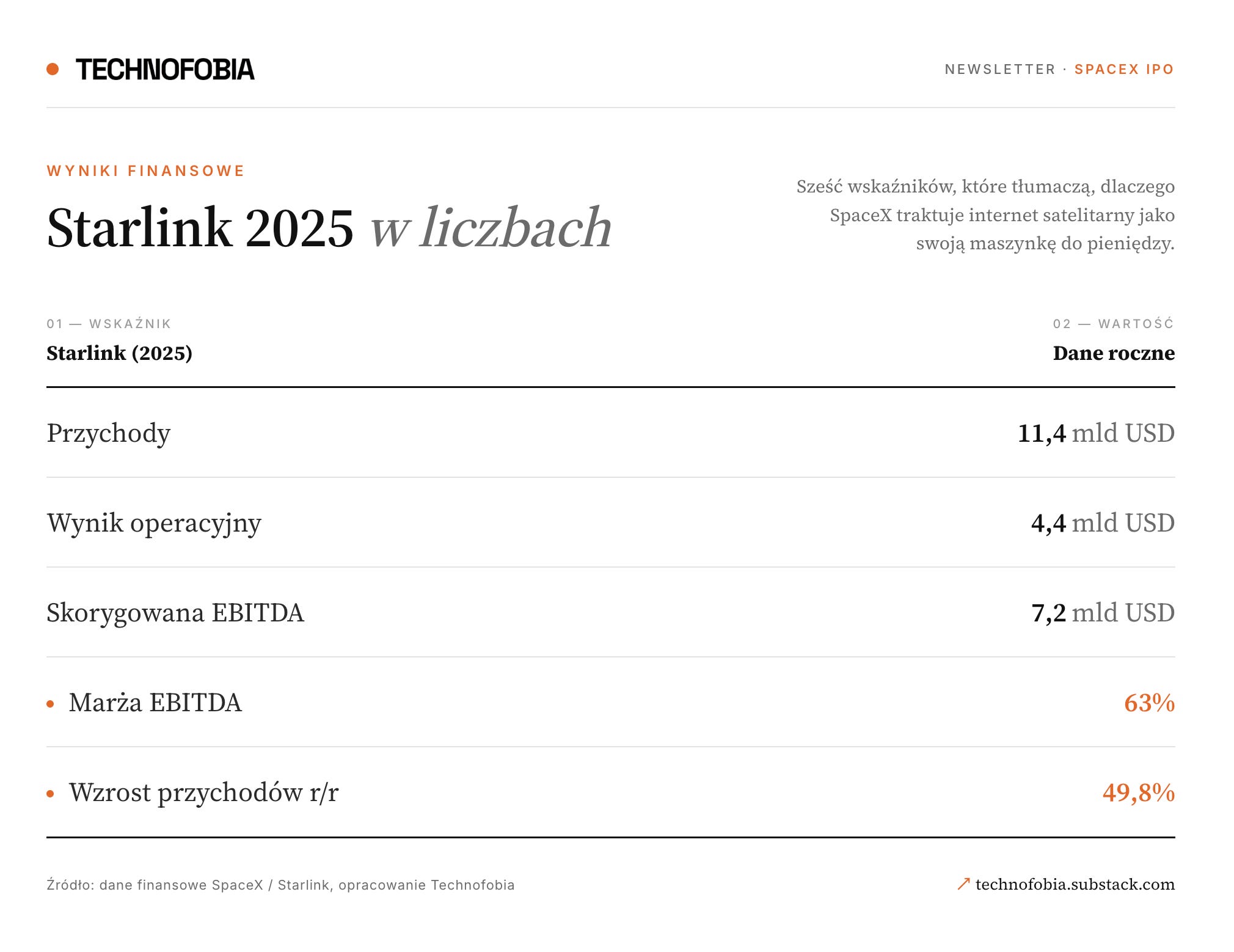

Wyniki za rok 2025 są nie tyle dobre, co astronomiczne jak na branżę telekomunikacyjną:

Dla porównania: Comcast (dostarczający kablowy internet 32 milionom amerykańskich abonentów od dekad), pracuje na marżach EBITDA w okolicach 35%. AT&T podobnie. Starlink, który komercyjnie wystrzelił pierwszego satelitę dopiero w 2020 roku, bije ich obu na głowę.

Tempo akwizycji klientów jest tym, co najbardziej napędza narrację. Baza abonencka rosła z 2,3 mln (koniec 2023) przez 4,6 mln (2024) i 9,2 mln (2025) do 10,3 mln użytkowników na 31 marca 2026 roku w 164 krajach. W listopadzie i grudniu 2025 sieć dokładała po 20 tysięcy klientów dziennie.

Dlaczego marże są tak wysokie?

Odpowiedź leży w strukturze kosztów krańcowych. Roboczy satelita V2 Mini dostarcza ok. 90 Gbit/s pojemności w dół. Falcon 9 wynosi 22 takie sztuki, dokładając do sieci ok. 2 Tbit/s przy koszcie startu rzędu 30 mln USD czyli to mniej więcej daje kwotę 15 mln USD za terabit zainstalowanej przepustowości.

Gdy satelity są już na orbicie, koszt krańcowy przesłania kolejnego gigabajta zbliża się do zera. Każdy nowy abonent to niemal czysty przychód. To tłumaczy marżę i jednocześnie pokazuje, jak ogromny zapas mocy ma sieć: pod koniec 2025 konstelacja przekroczyła 600 Tbit/s przepustowości (tyle, ile cały publiczny internet przenosił globalnie w 2017 roku), przy medianie opóźnień 25,7 ms dla użytkowników w USA. Przy średnim obciążeniu rzędu 1,4 Tbit/s wykorzystanie tej pojemności wynosi jedną czwartą procenta. Sieci projektuje się pod szczyt, nie pod średnią, ale to właśnie ten zapas jest źródłem rentowności.

Rysy na modelu: ARPU

Tutaj zaczyna się problem. W ciągu trzech lat Starlink pozyskał 8 mln abonentów i jednocześnie stracił jedną trzecią przychodu na klienta czyli ARPU spadło ze 99 do 66 dolarów miesięcznie (przychód rośnie tylko dlatego, że wolumen przerasta spadek ceny).

Skąd taki problem z pozyskiwanie klientów i marżą? Wyjaśnia to struktura klientów Starlinka: segmenty premium są bogate, ale rosną wolno: terminale morskie (statki, platformy wiertnicze) płacą od 250 do 5 000 $ miesięcznie, a lotnictwo nawet 12 500–25 000 $ za terminal i to one zbudowały wczesne, wysokie ARPU w biznesie Starlinka. Największy wzrost dziś pochodzi jednak z innego bo najtańszego segmentu czyli konsumenta rezydencjalnego, w dodatku poza Ameryką Północną (coraz bardziej wrażliwego na cenę). Do tego dochodzą do tego użytkownicy „satellite-to-mobile” przez partnerstwa z operatorami, płacący ułamek bezpośredniej subskrypcji.

Kluczowe pytanie inwestorskie brzmi: gdzie ARPU się ustabilizuje? Spora część niepodłączonej populacji świata po prostu nie udźwignie 66 dolarów miesięcznie. Klient w Afryce to nie to samo, co klient w USA.

Warstwa druga: inżynieria długu, czyli jak posprzątano bilans

Druga warstwa to czysty finansowy majstersztyk i tu prospekt emisyjny pokazuje sztuczkę, która najlepiej oddaje logikę całego IPO SpaceX oraz sposób działania Muska.

Tuż przed złożeniem dokumentów SpaceX zaciągnęło kredyt pomostowy na 20 mld $ od konsorcjum największych banków: Goldman Sachs, Bank of America, Citigroup, JPMorgan Chase i Morgan Stanley. Pieniądze posłużyły do spłaty 17,5 mld $ wysokooprocentowanego długu odziedziczonego po X i xAI.

Korzyść jest ogromna bo spłacone obligacje śmieciowe i lewarowane kredyty oprocentowane były nawet na 12,5%. Efektywne oprocentowanie kredytu pomostowego na 31 marca wynosiło 4,58%. Dzięki tej różnicy Musk zetnie łączny roczny koszt odsetkowy mniej więcej o połowę (do kwoty około 900 mln $). Kredyt ma termin zapadalności we wrześniu 2027 a można go spłacić w dowolnym momencie, a SpaceX zobowiązało się przeznaczyć na jego redukcję część wpływów z finansowań dłużnych i z samego IPO w ciągu sześciu miesięcy od oferty.

Ok, ale skąd ten dług?

Tropy wiodą do przejęcia Twittera przez Muska w 2022 roku, które obciążyło spółkę ok. 12,5 mld $ zobowiązań czyniąc ten zakup jednej z najbardziej znanych „zawieszonych” pozycji długu na Wall Street, której banki przez lata nie mogły sprzedać inwestorom. Potem xAI przejęło X (w marcu 2025, transakcja akcyjna warta 33 mld $), dołożyło kolejne 5 mld $ długu, a w lutym 2026 SpaceX wchłonęło xAI. Morgan Stanley zapowiedział wierzycielom spłatę całości poprzez kredyt pomostowy, który jest mechanizmem realizacji tej obietnicy.

Podoba Ci się, co czytasz? Chcesz więcej takich tekstów? Zapraszam do wsparcia mnie subskrypcją - pomoże mi to w tworzeniu kolejnych tekstów!

Tak więc przepływy gotówkowe Starlinku posłużyły jako dźwignia do refinansowania długu mediów społecznościowych i budowania biznesu AI po znacznie niższym koszcie. Manewr genialny w swojej prostocie bo kto by nie chciał pożyczyć swoje pieniądze najbogatszemu człowiekowi na Ziemi?

Co zostało ukryte w prospekcie między wierszami?

Obraz kondycji biznesu Musla nie jest jednak aż tak prosty. Poza kredytem pomostowym SpaceX wykazało dodatkowe 9 mld $ „innych finansowań”, w tym zobowiązania związane z infrastrukturą AI zaksięgowane jako nieudane transakcje sale-leaseback (czyli “nie po bankowemu” to leasing zwrotny, który dla celów rachunkowych traktuje się jak ukryty dług). Spółka ma też nieuruchomioną linię kredytu odnawialnego na kwotę 5 mld $ (podniesioną z 1,5 mld $.

“This feels like an amazing company with bags of sh*t strapped onto it. Start with the S-1, which reads like an ayahuasca trip. The first 14 pages are pictures of rockets. A direct quote from the filing: “We do not want humans to have the same fate as dinosaurs.” Well, thank God you’re here.”

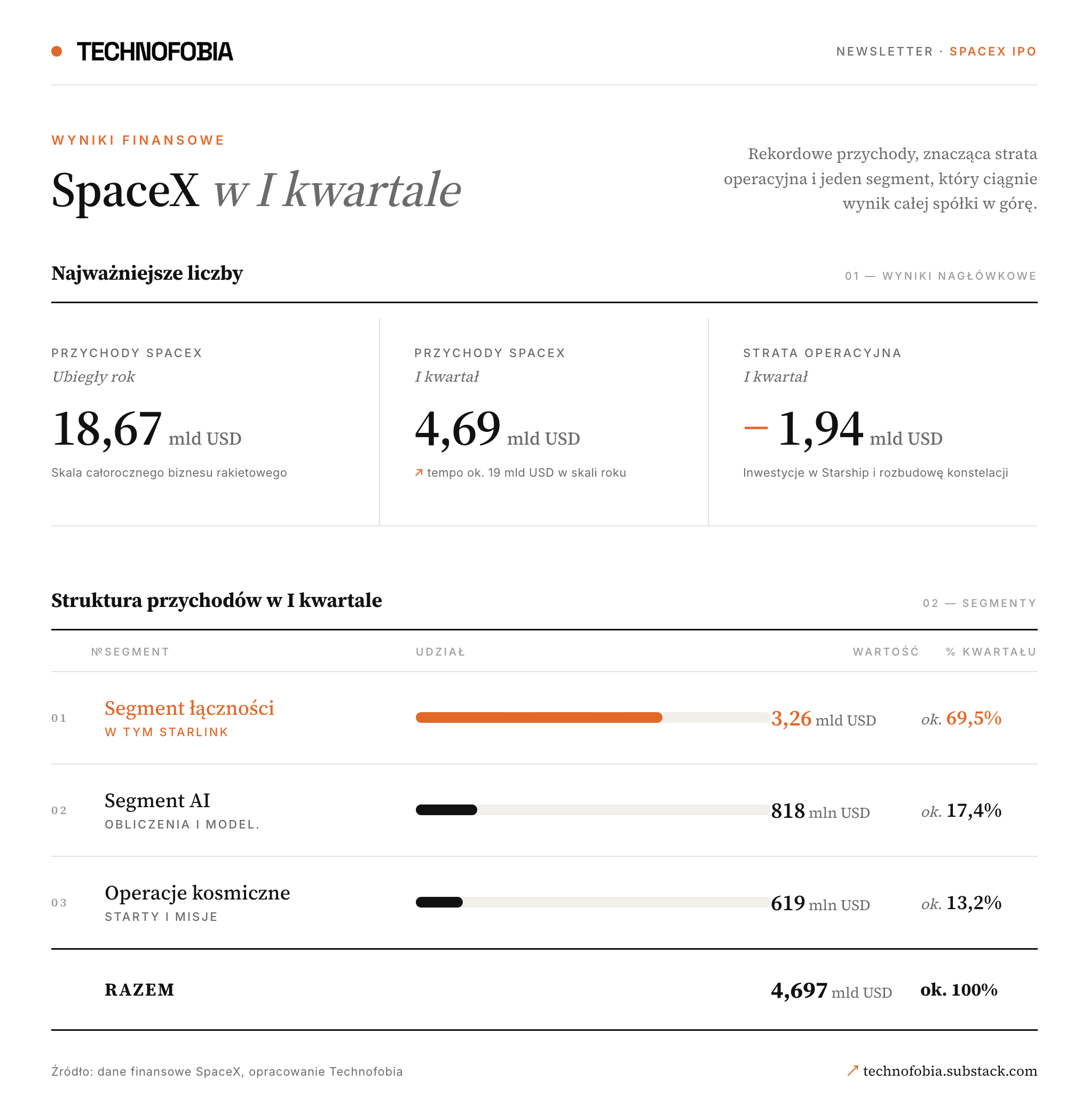

A na to wszystko nakłada się rentowność całej grupy: SpaceX straciło w 2025 roku około 4,9 mld USD przy przychodach przekraczających 18 mld USD. Sama xAI generuje ok. 6,4 mld USD rocznej straty operacyjnej, a nakłady na infrastrukturę AI sięgnęły 12,7 mld USD capex w 2025. Innymi słowy Starlink jest maszyną drukującą banknoty, którymi Musk płaci za swoje inne zabawki.

Warstwa trzecia: luka między marzeniami a rzeczywistością

Tu robi się naprawdę ciekawie. Przy 7,2 mld $ EBITDA Starlinku i wycenie 1,75 bln $ mnożnik wynosi 243x EBITDA co patrząc na inne wielkie spółki jak Nvidia (29x), Apple (26x) czy Microsoft (16x) pokazuje niesamowitą, wręcz szaleńczą wiarę inwestorów w sukces spółki. Bowiem w praktyce to oznacza, że inwestorzy godzą się z wizją, że pożyczenie funduszy spółce to trzymanie kciuków za przyszły wzrost, dominację rynkową i kolejne biznesy pączkujące na bazie SpaceX, a nie za bieżące zyski operacyjne.

Żeby taki mnożnik się obronił, muszą zajść trzy rzeczy naraz: odbicie ARPU, dalszy wzrost bazy abonenckiej i nowa generacja satelitów tańsza w eksploatacji. Cała więc nadzieja spoczywa na satelitach V3. Każdy ma dostarczać ponad 1 Tbit/s w dół (wobec 90 Gbit/s w V2 Mini) i 200 Gbit/s w górę (czyli 24-krotność obecnej generacji). Starship wynosi ich 60 na raz, dokładając 60 Tbit/s w jednym locie (czyli więcej niż 30 startów Falcona 9 z V2 Mini).

“IPO SpaceX może znacząco wpłynąć na wyceny całego sektora kosmicznego i stworzyć nowy punkt odniesienia dla firm budujących modele biznesowe wokół infrastruktury orbitalnej.

Dla wielu funduszy i inwestorów instytucjonalnych będzie ciekawy benchmark pokazujący skalę przychodów, rentowności i potencjału rynku kosmicznego w ujęciu porównywalnym do największych spółek technologicznych.

Ma to także szansę przełożyć się na łatwiejszy dostęp do kapitału dla mniejszych firm oraz dalsze przyspieszenie komercjalizacji sektora kosmicznego.”

Prędkość wysyłania (dziś 20–40 Mbit/s wobec 225 Mbit/s pobierania) to dokładnie to, czego potrzebują klienci enterprise (transfery wielkich plików, zdalne operacje, produkcja wideo). V3 to prosta droga powrotu do segmentów o wysokim ARPU i do mnożnika.

Problem w tym, że cały ten scenariusz zakłada, iż Starship i V3 będą działać. Analitycy projektują przychody Starlinku na ok. 20 mld USD w 2026 i ok. 12 mld USD EBITDA przy utrzymanych marżach 60%+. To oczywiście możliwe, ale warunkowane technologią, która jeszcze nie jest w pełni operacyjna (i wzrostem na rynkach, gdzie 66 $ miesięcznie to już bariera).

Ryzyko? Elon Musk

Jedną z ciekawszych części prospektu emisyjnego SpaceX jest 38 stron czynników ryzyka w ramach których wymienione zostały takie kwestie jak osobiste zaangażowanie Muska w sprawy polityczne aż po żywotność orbitalnych centrów danych. Z perspektywy finansowej dwa są fundamentalne.

Po pierwsze, kwestia kontroli. Kupując akcje klasy A, inwestor uczestniczy w wynikach całej spółki: Starlink, długi Twittera, straty xAI, capex na AI, ale bez prawa do wyboru zarządu i bez wpływu na to, czyje roszczenie do gotówki Starlinku ma pierwszeństwo. Świetnie prosperujący biznes telekomunikacyjny zostaje opakowany w strukturę, w której mniejszościowy akcjonariusz nie ma realnej kontroli a finałowo o wszystkim decyduje jedna osoba: Elon Musk.

“SpaceX idzie na giełdę z prostego powodu: skończyły się inne opcje finansowania skali, której wymaga to, co planują. Starship to rakieta, która ma zmienić cywilizację. Więc kosztuje jak zmiana cywilizacji.

Trzy miliardy dolarów rocznie na sam program, przy segmencie Space wciąż generującym straty operacyjne. Starlink zarabia, ale model “internet prosto na telefon” wymaga jeszcze jednego cyklu inwestycyjnego, którego nie sposób sfinansować wewnętrznie. IPO SpaceX będzie wydarzeniem historycznym - pierwszym momentem, w którym publiczny rynek cen kapitału spotka się z firmą, która oficjalnie wpisała do dokumentu giełdowego kolonizację Marsa i cywilizację Kardasheva Typu II jako cele biznesowe.

Co z tym zrobi Wall Street - to dopiero zobaczymy. SpaceX dowoziło rzeczy, które wydawały się niemożliwe. Teraz musi dowieźć coś trudniejszego: cierpliwość akcjonariuszy przez kolejne lata technologicznych meandrów.”

Po drugie - jeśli na giełdę wejdą nowa firma wyceniana tak kosmicznie wysoko, to fundusze będą musiały je kupować (na przykład fundusze pasywne będą musiały ją kupić, bo ich zadaniem jest naśladowanie indeksu). Żeby mieć na to pieniądze, mogą zacząć sprzedawać akcje firm, które do tej pory zapowiadały zyski (np. inne duże spółki technologiczne)…

Plusy i minusy debiutu

Najtrafniejsza diagnoza tego prospektu jest taka, że SpaceX prowadzi biznes rakietowy a a cała reszta to wyobraźnia. Starlink to jeden z najlepszych biznesów infrastrukturalnych ostatniej dekady, z przewagą zbudowaną na fakcie, że SpaceX jest monopolistą w wynoszeniu ładunków na orbitę, licencjach na częstotliwości radiowe, infrastrukturze naziemnej i skali produkcyjnej.

Inżynieria długu pokazuje natomiast, że konglomerat potrafi przekuć przepływy Starlinku w realną przewagę kosztową. Ale przy wycenie 1,75 bln $ inwestor nie kupuje już operatora internetu satelitarnego. Kupuje orbitalne centra danych, misje na Marsa, produkcję chipów i plan budowy infrastruktury poza Ziemią a to wszystko sklejone w jeden wielki, piekielnie ambitny plan, która zasilany będzie przez abonamenty klientów płacących z dostęp do internetu po 66 $ miesięcznie (a pewnie i mniej bo cena będzie spadać).

Dla analityka finansowego konkluzja jest dwojaka. Starlink jako samodzielna spółka byłaby fantastyczną inwestycją. Ale SpaceX jako całość (z 9 mld $ ukrytych „innych finansowań”, 4,9 mld $ straty grupowej, mnożnikiem 243x i strukturą głosów odbierającą akcjonariuszowi kontrolę) jest raczej zakładem o to, że Elon Musk przekuje swoje marzenia w twarde fakty i kasę.

Debiut SpaceX ważny dla innych podmiotów bo będzie testem pod kątem IPO dla spółek technologicznych szukających pieniędzy na rynku publicznym. Czeka nas bowiem w ciągu 12 miesięcy debiut OpenAI, Databricks (spółka wyceniana 134 mld $), Stripe (wycena rzędu 140–160 mld $) czy Anthropic (wycena 850 mld -1 bln $) i Canva (40 mld $).

Jak napisałem na początku jest tylko jedna rzecz za którą Muska szanuję i tym czymś jest nadanie tempa rozwojowi całej branży “new space” bo SpaceX umożliwiło wynoszenie na orbitę (coraz taniej) ogromnej ilości sprzętu (w tym polskich satelit od ICEYE, sprzętu Scanway czy Creotech). Po latach marazmu i uzależnienia od rosyjskiego programu kosmicznego to Zachód ma przewagę technologiczną. I wszystko wskazuje na to, że jeśli ludzkość stanie się “gatunkiem międzyplanetarnym” to dzięki spółkom prywatnym (taki jak SpaceX czy Blue Origin) a nie rządowym agencjom, którymi zarządzają osoby wskazani przez polityków i przez nie rozliczane z efektów.

Artur Kurasiński

Fajny tekst? Chcesz mnie wesprzeć w tworzeniu kolejnych?

JAK POLSKA FIRMA ZMIENA SPOSÓB W JAKI SIĘ TWORZY KOD?

Rozmawiam z Przemysławem Ładyńskim CEO Graftcode czyli polskiego deeptechu, który w kwietniu 2026 zamknął rundę 9 mln zł i otwarcie celuje w pułap Dockera i HashiCorp. Ich silnik, Hypertube, powstaje od 2013 roku.

Trzynaście lat budowania binarnego protokołu, który ma wyciąć z architektury IT całą warstwę integracyjną zamiast nią zarządzać, jak robi to dziś REST, gRPC i każda firma od Siemens po IBM.Total. Siemens. Bosch. IQVIA. Premier Bank.

Czterystu klientów enterprise i rentowny biznes po dwóch dekadach pracy. Bracia Przemek i Łukasz Ładyńscy zostawili to wszystko żeby zbudować technologię, która, jeśli zadziała, sprawi, że spora część kodu napisanego w branży IT przez ostatnie 20 lat stanie się bezużyteczna.

Rozmawiamy o tym, jak zostawia się to, co działa, gdy widzi się, że całą branżę można po prostu obejść. O rodzinnym biznesie (bo wspólnikiem jest brat Łukas`).

O tym, dlaczego „Puls Biznesu" nazwał ich platformą no-code, choć w ich oficjalnych materiałach to słowo nie pada ani razu. I o tym, co MCP Anthropica zmienia w wyobrażeniu, czym w ogóle jest „integracja" w epoce agentów AI.

NEWSY WARTE TWOJEJ UWAGI:

Przeszukałem cały Internet w poszukiwaniu najciekawszych/najważniejszych historii dotyczących technologii w tym tygodniu:

WOJNA Z IRANEM UDERZA W AI

Konflikt na Bliskim Wschodzie zaczyna destabilizować globalny łańcuch dostaw dla branży półprzewodników i AI. Problemy z dostępem do helu, bromu oraz rosnące koszty energii mogą przełożyć się na droższe chipy, opóźnienia produkcji i wyższe ceny technologii dla konsumentów.

AI POMOŻE ODKRYWAĆ LEKI

Naukowcy coraz częściej wykorzystują sztuczną inteligencję do projektowania nowych leków i przewidywania skuteczności terapii jeszcze przed badaniami klinicznymi. Choć technologia znacząco przyspiesza prace laboratoriów, eksperci podkreślają, że nadal potrzebne są rygorystyczne testy i nadzór nad wynikami generowanymi przez modele AI.

WIDEO PODCASTY NAPĘDZAJĄ RYNEK

Globalny rynek podcastów osiągnął rekordowe 9,2 mld dolarów przychodów, a głównym motorem wzrostu stają się formaty wideo przyciągające reklamodawców i nowych odbiorców. Platformy coraz mocniej inwestują w rozwój treści wizualnych, co zmienia sposób konsumowania podcastów i zaostrza walkę o uwagę użytkowników.

KAMBODŻAŃSKA PRALNIA KRYPTO NA BARTYCKIEJ

Śledztwo odsłania kulisy procederu, w którym warszawski adres miał stać się elementem międzynarodowej siatki prania pieniędzy (krypto). Sprawa pokazuje, jak łatwo lokalne firmy mogą zostać wciągnięte w globalne działania przestępcze.

GOOGLE CHCE ŚLEDZIĆ TWOJE ZAKUPY

Google rozwija funkcję „uniwersalnego koszyka”, która ma towarzyszyć użytkownikowi podczas zakupów w różnych sklepach internetowych. Rozwiązanie może uprościć finalizowanie transakcji, ale jednocześnie rodzi pytania o skalę zbierania danych i prywatność konsumentów.

AMAZON WCHODZI W ERĘ AI NA POWAŻNIE

Andy Jassy stawia Amazon na torze wielkich inwestycji w sztuczną inteligencję, jednocześnie tnąc koszty i porządkując firmę po erze Bezosa. To ryzykowna gra o utrzymanie pozycji AWS i całego imperium w świecie zdominowanym przez modele AI.

PIRACKIE AUDIOBOOKI ZALEWAJĄ YOUTUBE

Nielegalne kopie bestsellerowych audiobooków coraz częściej trafiają na YouTube, gdzie algorytmy pomagają im zdobywać miliony odsłon zanim zostaną usunięte. Wydawcy i autorzy alarmują, że platformy technologiczne nie nadążają z ochroną praw autorskich w erze taniej dystrybucji audio.

DOLINA KRZEMOWA LUBI CHINY

Mimo politycznych napięć i rosnącej presji ze strony USA, giganci technologiczni wciąż są mocno uzależnieni od chińskiego rynku i tamtejszych fabryk. Apple, Tesla czy Nvidia próbują balansować między bezpieczeństwem biznesu a geopolitycznym konfliktem, który coraz trudniej ignorować.

MENADŻEROWIE KLONUJĄ SIĘ DZIĘKI AI

Firmy coraz śmielej wdrażają agentów AI do wykonywania zadań, które do tej pory wymagały udziału pracowników — od analiz po obsługę klientów. Menedżerowie widzą w tym szansę na wzrost produktywności, ale pojawiają się też pytania o kontrolę, odpowiedzialność i wpływ na rynek pracy.

STAR CITIZEN Z MILIARDEM DOLARÓW

„Star Citizen” przekroczył próg miliarda dolarów finansowania, mimo że pełna wersja gry wciąż nie doczekała się premiery. Twórcy zapewniają jednak, że prace nad kampanią „Squadron 42” nabierają tempa, a projekt nadal pozostaje jednym z najbardziej ambitnych przedsięwzięć w historii gamingu.

PAPIEŻ LEON XIV I AI

Papież Leon XIV przygotowuje swoją pierwszą encyklikę, która ma wyznaczyć kierunek jego pontyfikatu i odnieść się do najważniejszych wyzwań współczesnego świata. W Watykanie rosną oczekiwania, że dokument mocno zaakcentuje kwestie społeczne, technologiczne i rolę Kościoła w czasach globalnych napięć.